咨询热线:

咨询热线:

谁在收割千万用户?“用着用着就涨价”已成行业顽疾

“当初承诺0.52%费率,才用8个月就涨到0.78%”、“突然冒出199元账户管理费,不缴就限制交易”、“流量费从36元/年暴涨至198元,还没任何通知”——近年来,POS机乱涨价已成为困扰小微商户和个人用户的行业顽疾。这并非正常的市场调节,而是由支付机构、操盘方与代理商联手设计的商业套路,背后隐藏着多重见不得光的行业潜规则。本文将结合行业深度案例与底层商业逻辑,从“套路设计、成本压力、监管约束、市场乱象”四大维度,彻底拆解POS机乱涨价的核心成因,揭露“低价引流-隐性收割”的行业潜规则,为读者提供兼具揭秘性与实用性的避坑指南。

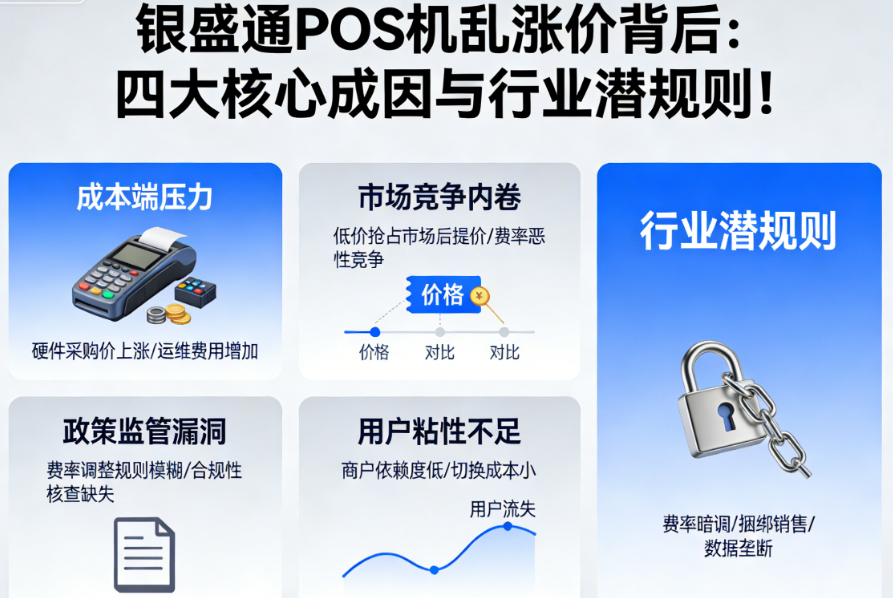

一、商业闭环陷阱:“烧钱拓客+后期收割”的预设套路

POS机乱涨价的根源,在于行业长期奉行的“先亏后赚”商业逻辑。从用户办理机器的那一刻起,涨价的剧本就已经写好。

支付行业竞争白热化,新机构想要快速抢占市场,必须依靠“低价补贴”策略。一台智能POS机的硬件成本高达99-720元,再加上支付给代理商50-600元/台的激活补贴,单台前期投入往往超过千元。为了快速铺量,支付机构和操盘方会推出“0.50%超低费率”、“免费送机”、“激活返现”等极具诱惑力的噱头,甚至让代理商口头承诺“永不涨价”。这些明显低于成本的优惠,本质上是“引流诱饵”,其目的是让用户绑定银行卡、形成使用习惯,从而大幅提高其未来的迁移成本。

当用户使用6-12个月后,支付机构的“回本周期”到期,便会启动预设的涨价程序。此时,用户已经习惯了设备操作,并且设备关联了其日常的资金周转需求,更换机器的时间成本和潜在风险较高,因此往往只能被动接受涨价。更为隐蔽的是,部分操盘方会采用“温水煮青蛙”式的阶梯收割策略:先小幅上调基础费率,再悄悄新增各种隐性费用(如流量费、服务费),最后若用户仍未放弃使用,便可能直接将费率暴涨至1.99%甚至2.88%的极端水平,进行最后一波收割。这种“前期亏小钱抢用户,后期涨费率赚大钱”的闭环商业模式,正是POS机乱涨价现象的核心驱动力。

二、成本压力转嫁:合规成本与运营成本的双重挤压

近年来,监管政策的持续收紧与运营成本的不断攀升,使得支付机构失去了大量“隐性盈利”空间。为了生存和盈利,它们最终选择将压力转嫁给终端用户,这成为了乱涨价的“合理借口”。

(一)合规成本激增,堵死违规盈利路径

过去,支付机构依靠“跳码”就能轻松获取高额利润:即将餐饮、零售等标准类(0.6%费率)交易,暗中切换至公益类(0费率)或优惠类(0.38%费率)商户,从而赚取巨大的费率差价。然而,随着中国人民银行“259号文”的全面落地,“一机一码”、“一机一商户”政策彻底终结了跳码行为,支付机构这一核心利润来源被直接切断。同时,备付金全额缴存的新规也让支付机构丧失了利用备付金进行理财投资的收益(这部分收益曾占部分公司利润的30%以上)。此外,监管对违规行为的罚款力度空前,例如2024年多家支付公司累计被罚超10亿元,这些巨额的成本最终大多通过涨价的方式让用户“买单”。

(二)刚性运营成本持续上涨

如今,POS机的运营成本早已不止硬件费用。服务器维护、风控系统升级、人员工资等开支逐年攀升,尤其是为满足不断升级的监管要求而进行的技术改造,单次投入就可能高达数百万元。此外,银联取消部分商户类别的优惠政策,导致支付机构的通道成本上升。而行业内通行的“7:2:1”手续费分利规则(发卡行占70%、支付机构占20%、银联占10%)又严格限制了支付机构的利润空间。在多重压力下,支付机构不愿放弃前期花费巨大成本抢占的市场份额,只能通过“明涨基础费率+暗增隐性费用”的组合拳来弥补缺口。于是,流量费、秒到费、账户管理费、保险费等五花八门的收费项目便应运而生,成为变相涨价的工具。

三、市场乱象丛生:操盘方与代理商的“逐利狂欢”

POS机行业特有的多层级代理模式,像放大器一样加剧了乱涨价现象的肆无忌惮。操盘方与各级代理商在利益驱动下的短期行为,共同导致了市场的混乱。

(一)小操盘方的“短视收割”与“暴力清盘”

市面上有大量POS机品牌并非由持牌支付公司直营,而是由小型操盘方对接支付通道后自行包装运营的。这些操盘方往往资金实力薄弱,抗风险能力差,缺乏长期运营的打算。一旦遇到政策变动或市场收益不及预期,他们极易选择“暴力涨价”的方式快速回笼资金,甚至进行“最后收割”。有行业人士透露,这类操盘方往往不设底线,费率可能从承诺的0.55%直接暴涨到1%以上,并同步收取高额管理费,在收割一波用户后便注销品牌,换个“马甲”重新入场,循环割韭菜。

(二)代理商的“违规操作空间”与道德风险

代理商是乱涨价的直接执行者,也常常是直接受益者之一。行业乱象中,部分不良代理商扮演了不光彩的角色:为了快速完成装机量、拿到支付公司的激活补贴,他们在推广时故意夸大宣传“永不涨价”、“低价”,刻意隐瞒后期涨价的风险。当支付公司启动统一调价后,这些代理商还可能私自上浮费率,赚取中间的差价。更有甚者,在用户完全不知情的情况下,擅自为用户开通或新增各种隐性收费项目。而当涨价引发用户投诉时,部分代理商则选择直接失联,让用户投诉无门,无法及时止损。由于行业对代理商层级缺乏有效和统一的监管,多数支付公司对代理商的这类违规涨价行为往往“睁一只眼闭一只眼”,导致乱象愈演愈烈。

四、用户认知偏差:“贪图低价”为乱涨价提供了土壤

终端用户对支付行业底层规则的不了解,尤其是对“低价”费率的盲目追求和迷信,在客观上为乱涨价提供了生存和发展的土壤。

行业内心照不宣的共识是,一台合规POS机的标准费率区间通常在0.55%-0.60%(已包含秒到费),这是覆盖各项成本、并能保障服务商提供稳定服务的合理范围。然而,许多用户容易被“0.38%”、“0.45%”甚至“0.25%”等远低于市场成本的宣传所吸引,却忽视了其背后必然存在的巨大风险。他们普遍不了解:低于0.55%的费率必然是补贴价或陷阱价,后期涨价是必然结果;他们也不清楚,那些来路不明、品牌混杂的“擦边球”机器本身合规性就存疑,很难长期稳定运营,突然涨价或直接停用几乎是常态。正是这种普遍存在的认知偏差,让不良的支付机构和代理商有机可乘。他们利用低价诱饵迅速积累起海量用户后,便放心大胆地启动预设的乱涨价程序,因为深知大部分用户因迁移成本高而会选择沉默和接受。

结语:终结乱象,需要行业革新与用户觉醒

POS机乱涨价现象并非由单一因素导致,而是“预设的商业套路、激增的成本压力、缺失的市场监管、不足的用户认知”共同作用的结果。其本质,是部分市场参与者放弃长期主义与商业诚信,转而追求短期暴利的投机行为。这种行为不仅严重损害了广大商户与个人用户的切身权益,更在更深层次上摧毁了整个支付行业的信任基石。

对于用户而言,要有效规避乱涨价陷阱,关键在于以下几点:

放弃“低价”幻想:认清低于0.55%的费率不符合商业逻辑,背后必有猫腻。

选择正规持牌机构:优先选择拥有央行颁发《支付业务许可证》的头部品牌,资金安全与服务稳定性更有保障。

考察靠谱服务商:选择从业年限长、收费透明、口碑好的代理商,避免与“三天朋友圈可见”的新手或电销渠道合作。

养成定期核查习惯:定期计算实际费率,核对账单,警惕不明扣费项目。

勇敢依法维权:遇到未提前通知的恶意涨价或乱扣费,保留好合同、聊天记录、交易截图等证据,依次向支付公司客服、银保监会(12378)、中国人民银行(12363)或市场监督管理局(12315)投诉维权。

而对于支付行业而言,要实现健康、可持续的发展,亟需建立更严格、更透明的监管机制,规范产品定价行为与代理管理模式,让手续费率真正回归其价值本质。唯有当监管、机构与用户三方共同努力,才能从根本上终结“乱涨价”这一行业顽疾,重建信任,让用户用得安心,让行业行稳致远。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:7675863,我们一起交流探讨!

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品