咨询热线:

咨询热线:

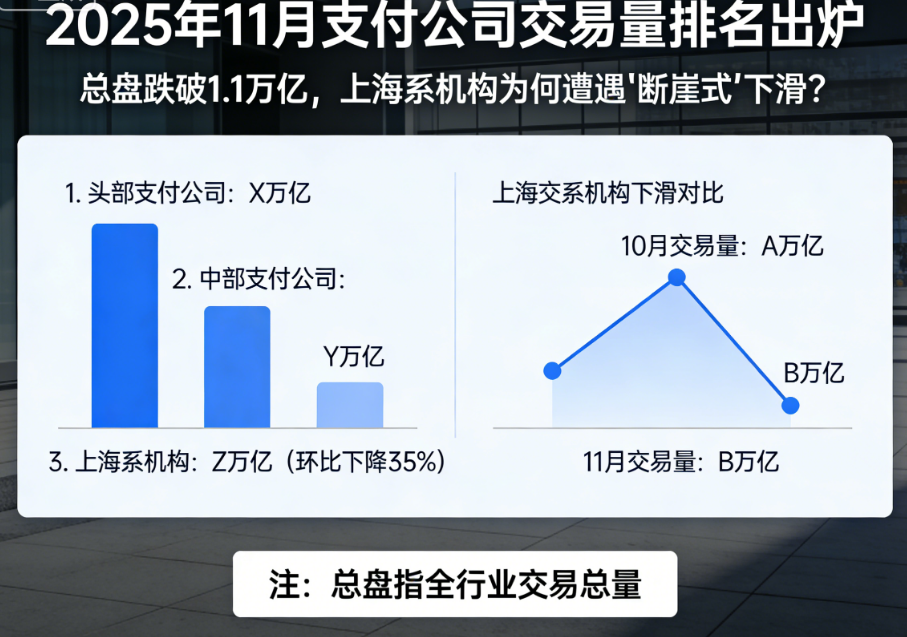

近日,支付行业2025年11月交易量排名榜单正式揭晓。这份被业内称为“行业晴雨表”的数据,不仅揭示了头部玩家的座次重排,更暴露出区域格局的剧烈震荡。数据显示,11月全行业总交易量约为1.1万亿元,虽然仍维持在万亿规模之上,但上海多家老牌支付机构交易量断崖式下跌,引发市场广泛关注。

头部梯队分化加剧,腰部机构承压明显

从具体排名来看,11月的交易量格局呈现出明显的“金字塔”结构。拉卡拉、乐刷、国通、中付等四家机构稳居梯队,单月交易量维持在900亿元以上,继续扮演行业“压舱石”的角色。紧随其后的海科、嘉联、易生、合利宝、鲲鹏等机构,交易量则集中在500亿量级,构成了行业的腰部力量。

然而,真正的“温差”体现在榜单后半段。从第18名开始,富友、恒信通、盛迪嘉、汇付、盛付通、杉德等机构的交易量已跌落至100亿元以下。这一数据与往期榜单相比,部分上海系公司的表现尤为惨淡,形成了强烈的视觉反差。

上海支付军团“失速”:从千亿辉煌到百亿困境

此次榜单更大的焦点,莫过于上海系支付机构的集体“失速”。业内周知,上海作为中国的金融中心,聚集了众多拥有全国性收单牌照的头牌支付公司。但在11月的数据中,多家曾经的“百亿俱乐部”常客甚至“千亿预备军”,规模急剧缩水。

尤其引发唏嘘的是汇付和盛付通。这两家机构都曾摸到过千亿交易量的门槛,在业内具有风向标意义。然而在11月的榜单中,两家交易量均已掉至20亿元上下。从动辄数百亿甚至上千亿的规模跌落至此,直观地反映出当前部分支付公司面临的巨大经营压力。

深度剖析:停止新增与外部事件叠加冲击

为何上海系支付公司在11月集体遭遇“滑铁卢”?业内分析认为,这并非单一因素所致,而是监管收紧与个别事件共振的结果。

首要的导火索是7家支付公司在11月24日被监管暂停新增商户的政策影响。受此波及的支付公司,无论其总部位于何地,业务拓展都受到了实质性阻碍,交易量普遍出现不同程度的下滑。考虑到上海作为许多支付公司总部的集中地,在此次暂停新增的“无差别攻击”下,交易数据的下挫在所难免。

此外,个别公司的特殊事件仍在消化期内。例如,合利宝的交易量下滑,业内普遍认为仍受到“屹掌柜”事件的持续拖累。不过有消息称,随着相关调整的推进,合利宝在12月份有望逐步恢复新增,迎来企稳回升的拐点。

行业生态剧变:50亿大佬难觅,10亿成新门槛

回顾三年前的支付江湖,号称手握50亿交易量的机构大有人在,招商、办会皆是风光无限。如今再看这份榜单,敢称10亿规模的支付机构都已屈指可数。

这种巨大的反差,折射出支付行业底层逻辑的深刻变革。随着259号文落地执行、一机一户严管、以及追偿罚款常态化,过去的“割韭菜”模式难以为继,依靠单纯铺量堆砌交易规模的时代已然终结。无论是机构还是代理商,如今挂在嘴边最多的一句话就是:“支付行业不好干了。”

2026年展望:触底反弹还是新常态?

随着2025年步入尾声,这份惨淡的11月交易量排名,为即将到来的2026年蒙上了一层复杂的色彩。监管的常态化趋严、利润空间的持续压缩、以及合规成本的不断抬升,已成为支付行业无法回避的新常态。

但对于那些依然坚守在牌桌上的机构而言,阵痛期往往也意味着洗牌期。2026年,究竟是现有格局的触底反弹,还是新一轮残酷淘汰的开始?那些熬过寒冬的支付公司,能否通过精细化运营和真正的增值服务,带领行业再走向辉煌?这不仅是上海系支付公司的考题,也是整个支付行业共同的期待。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:7675863,我们一起交流探讨!

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品