咨询热线:

咨询热线:

很多卡友发现,信用卡额度几年如一日纹丝不动。别急着怪征信或资质,90%的提额失败,都源于用卡习惯踩中了风控红线。本文深挖银行底层评分逻辑,为你拆解6套可立即落地的提额打法,从精养卡到曲线提额,帮你的额度实现“破冰”。

很多持卡人都会遇到这样的困惑:信用卡用了三五年,额度却一分没涨。其实,额度常年原地踏步,问题的根源往往不在征信或资产,而在于你的用卡习惯完全偏离了银行的提额算法。

绝大多数人习惯盲目刷卡、看到“一键提额”就点、随意办理分期。看似在用卡,实则每一笔都在拉低账户的综合评分,触碰风控系统的警报线。在这种状态下,提额自然是遥不可及。

一、先搞懂银行的“发卡逻辑”:你在银行眼里是哪类人?

在讲方法之前,必须先吃透银行的底层评审标准。银行给你提额,从不看你是否“缺钱”,只看你是否符合“三高一低”的优质用户画像:低风险、高价值、高活跃度。

简单来说,只要你同时满足以下四个条件,银行系统会主动为你提额,根本不需要你频繁点击申请:

还款极度稳定(无逾期、无更低还款依赖);

用卡轨迹真实(贴近真实生活的消费场景);

负债状态健康(不长期空卡,负债率适中);

为银行创造合理收益(偶尔贡献手续费,但不过度)。

今天,我们就针对这四点,系统拆解6种可落地、高成功率的提额实战打法。无论你是新手小白,还是陷入瓶颈的老手,都能从中找到适合你的破局方案。

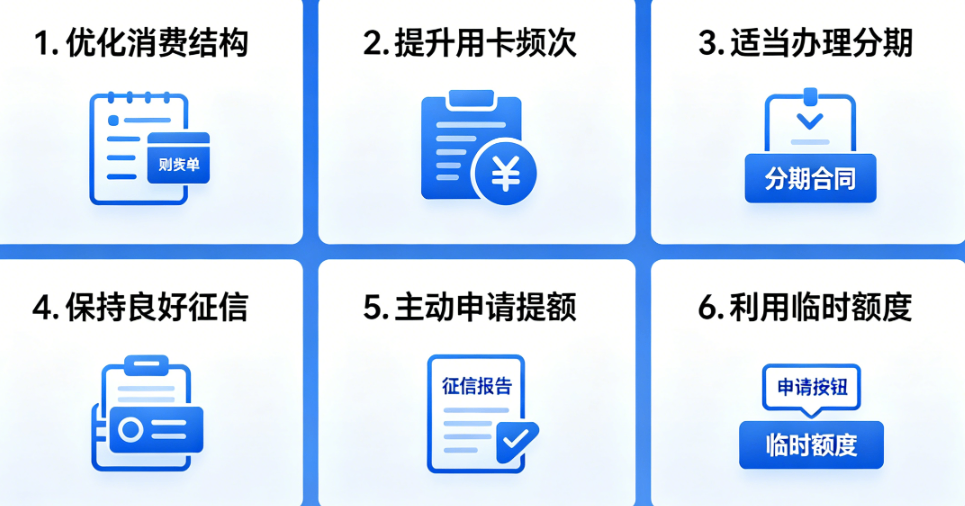

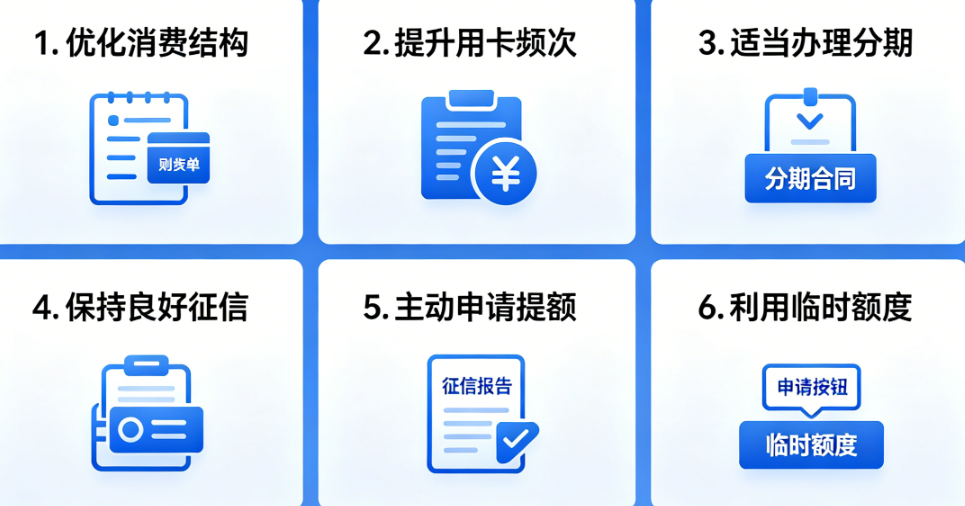

二、6套提额落地打法全拆解

打法一:基础核心——精养卡(全员必修,稳固根基)

精养卡是所有提额手段的基石。 无论后续用什么冷门技巧,如果没有一份漂亮的账单作为地基,任何捷径都是空中楼阁。

银行系统审核额度,重点监控三项核心数据:消费频次、额度使用率、商户多样性。抓好这三点,评分自然上涨。

小额多笔,高频活跃:银行最认可高频小额的真实消费。每月保持20笔以上的日常消费(如买水、吃饭、网购),每天都有账单产生。这能让系统判定你是真实活跃的消费者,而非套现风险户。

控制负债,拿捏使用率:额度使用率是风控的核心指标。 长期空卡、月月刷爆、使用率过低都会锁死提额通道。公认的更佳安全区间是40%-70%。这个比例既能证明你有消费需求,又能体现负债可控。

场景分散,多元化消费:千万别只在一个行业或固定商户刷卡。日常消费要做到线上+线下结合,覆盖餐饮、商超、百货、加油、酒店、娱乐等多种类型,模拟真实人的消费轨迹。

核心结论:提额看的是消费质量,而非消费金额。稳定、多元、健康的账单,是银行主动给你提额的通行证。

打法二:进阶突破——曲线提额(专治各种“额度卡死”)

曲线提额是卡圈公认的进阶玩法,专门解决固定额度长时间不动、主动申请频繁被拒的顽疾。

核心原理:不直接申请提额,而是通过申请同一家银行的高端二卡(如金卡升白金),带动个人在银行内部的综合账户评分提升,从而实现新卡额度突破旧卡上限。

适用门槛(缺一不可) :

近期征信干净,无逾期、无频繁更低还款、无过多网贷查询记录;

本行用卡近3-6个月无风控警告、无降额、无异常刷卡记录;

近期没有主动申请提额失败的历史;

当前总负债率较低。

禁忌人群:近期被降过额、频繁更低还款、长期空卡、征信花、总负债过高的用户,千万别碰曲线提额,否则不仅提不了额,还会浪费征信查询次数,损伤账户。

打法三:冷门神技——冷藏提额(适合“越刷越不提”的人)

很多卡友有个误区:以为刷得越猛,提额越快。但多数银行的风控逻辑是反人性的:长期满负荷刷卡、资金链紧绷,会被系统判定为“极度缺钱”,直接拉入风控观察名单。

核心玩法:针对那张月月刷空、长期不提额的卡片,主动暂停使用1-3个月,期间保持零账单或极低负债。通过短期“冷处理”,重置银行系统对你“资金紧张”的风险判定。冷藏周期结束后,恢复正常精养刷卡,极大概率会触发系统的自动提额邀请。

打法四:提速激进——刺激提额(快速破瓶颈,老手专属)

常规精养卡提额周期长,若想缩短时间,可采用可控刺激法,人为向银行释放“额度不足”的信号。

温和标准版(新手) :账单日前将额度用到60%-80%,剩余额度搭配每日小额多笔消费。注意杜绝大额整数、深夜刷卡、空刷等异常轨迹,养出一份高质量账单,激活系统提额评估。

激进进阶版(老手慎用) :包含余额不足法、适度刷爆法。操作精准可快速破局,但若用卡轨迹生硬(如频繁大额整数交易),会直接触发风控导致降额。此方法仅限用卡记录完美、无任何风控记录的老司机尝试,新手勿碰。

打法五:资质破局——财力证明提额(招行专属,突破天花板)

在主流银行中,招商银行是极少数支持用户主动上传资料来突破额度天花板的银行。

适用场景:用卡记录完美但额度长期封顶,银行未识别你新增的资产实力。

操作路径:打开【掌上生活】APP → 进入个人资料管理 → 找到【申请调整固定额度】入口,自主上传工资流水、房产证、车产证明、本行理财或存款证明等材料。

注意:银行会结合新增资产重新评估授信,直接打破原有上限。但若你近期账单混乱、有逾期或风控记录,上传资料只会加速审核失败,需谨慎。

打法六:收益换额——适度分期提额(破解长期不动户)

银行是商业机构,资源永远向“能带来利润”的优质用户倾斜。对于常年零贡献的“铁公鸡”用户,提额优先级永远排在最后。

实操案例:实测多位浦发、中信持卡用户反馈,额度常年卡在3万左右,在办理一笔小额、短期(3-6期) 分期并按时还款后,账户评分被激活,额度在结清后短期内成功翻倍。

分期避坑铁律(重中之重) :

绝不做大额、长期分期(避免拉高负债率);

只在额度长期停滞时偶尔使用,不频繁操作;

分期金额控制在总额度的20%-30%以内;

分期后务必保持正常精养消费,切忌分期后直接闲置卡片。

三、2026更优提额策略搭配方案

没有的方法,只有最适合你的组合。根据自身情况,推荐以下搭配思路:

新手小白:深耕打法一(精养卡),筑牢信用根基,稳扎稳打,这是性价比更高且零风险的选择。

长期瓶颈用户:以精养卡(打法一) 为基础,穿插冷藏提额(打法三) 和小额分期(打法六) ,三管齐下破局。

资质用户:优先尝试曲线提额(打法二) ,或利用财力证明(打法五) 直接拉高总授信天花板。

追求效率的老手:在账单完美的前提下,偶尔使用温和刺激(打法四) 进行冲刺。

最后,请记住所有提额手段生效的大前提:征信干净、负债健康、用卡合规。 坚决拒绝违规套现,杜绝不良用卡习惯。坚持精养优质账单,你的额度增长只是时间问题。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:7675863,我们一起交流探讨!

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品