咨询热线:

咨询热线:

在移动支付普及的今天,无论是个人应急周转还是商户日常收款,POS机都已成为不可或缺的工具。然而,市场鱼龙混杂,代理商套路层出不穷,“免费送”、“0费率”、“刷了必提额”等诱人话术背后,往往隐藏着押金被骗、费率暗涨、信用卡降额甚至资金血本无归的巨大风险。作为一位从业者,本文将为你彻底拆解POS机选购的核心逻辑,牢记以下 4大硬核标准 和 3大避坑要点,让你从此远离陷阱,安全支付。

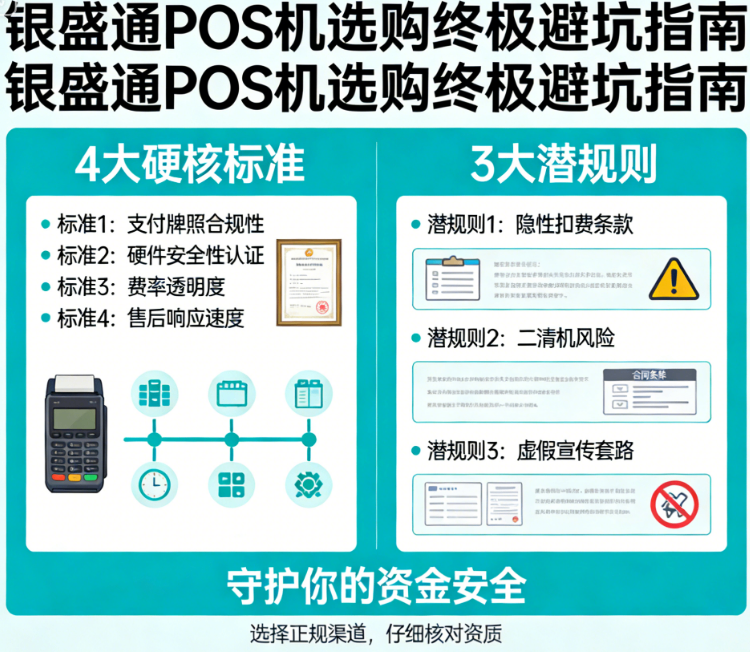

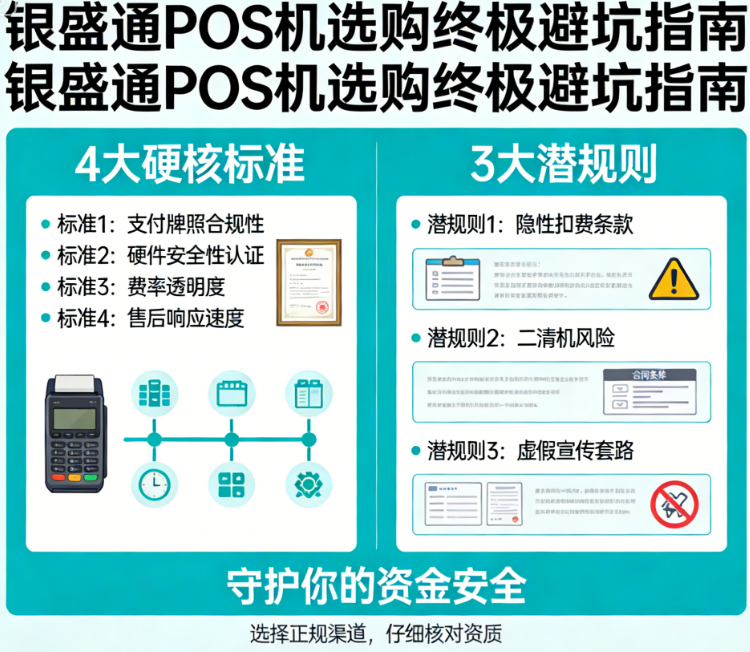

一、 选购四大硬核标准:少一个,直接PASS!

选择POS机,安全与透明永远是位。以下四个标准是底线,任何一项不满足,都应果断放弃。

1. 认准“银联认证”标识:安全的道防线 拿起POS机,首先应仔细检查机身或包装上是否印有清晰的银联(UnionPay)标识及认证编号。这个“小蓝标”意味着该设备通过了中国银联的严格安全检测,符合《金融POS终端规范》,能够确保交易数据全程加密传输,从根本上杜绝卡号、密码等信息泄露的风险。没有此标识的机器,很可能是翻新机、贴牌机,安全隐患极大,如同在网络上“裸奔”。

2. 核查“支付业务许可证”:资金安全的生命线 这是最关键、最核心的一步。办理前,必须登录中国人民银行官网( www.pbc.gov.cn ),在“政务公开”或“行政许可”栏目下的“已获许可机构(支付机构)查询”中,核实支付公司是否持有央行颁发的《支付业务许可证》。并且,其业务范围必须包含“银行卡收单”资质。只有这类持牌机构才是受央行严格监管的“正规军”,交易资金由支付公司直接结算至你的银行卡(即“一清机”),避免了被第三方截留、挪用的风险。反之,无牌照的“二清机”等同于金融“无证驾驶”,一旦机构跑路,资金追回难如登天。

3. 警惕“超低费率”陷阱:羊毛出在羊身上 央行对银行卡交易有明确的成本规定,行业公认的合规标准费率约为:刷卡交易 0.6% 左右,扫码交易 0.38%。任何宣称“0费率”、“0.38%秒到刷卡”的,基本都是骗局。其套路无非两种:一是前期以低价吸引用户,后期毫无征兆地大幅上调费率(甚至超过1%);二是通过跳码(将交易篡改为低费率商户)来弥补成本,这极易触发银行风控,导致信用卡积分清零、降额甚至封卡。记住,支付公司需要支付银行、银联通道及运营成本,低于0.55%的费率几乎不可能维持合规运营。

4. 厘清所有费用清单:拒绝任何隐性收费 办理前,务必与服务商白纸黑字确认所有费用项目,警惕隐藏扣费。主要包括:

机器费用:是否真有“免费送”?多数需要一定条件激活或内含押金。

流量费:用于设备联网,合理范围通常在每年 60-80元。需警惕高价年费或自动续费的月租陷阱。

其他费用:明确是否存在秒到费、账户管理费、维护费等。

押金问题:尤其小心!对于激活押金(常见99-299元),务必问清退还条件(如刷满多少金额、多久),并写入协议。许多承诺“刷够返还”的押金最终都无法退回,本质就是骗局。

二、 警惕三大代理潜规则:别被话术忽悠瘸!

除了机器本身,选择靠谱的服务渠道同样重要,务必警惕以下常见推销套路。

1. 售后服务比低价更重要 POS机使用周期长,难免遇到交易失败、到账延迟、费率调整等问题。因此,7×24小时的客服支持至关重要。优先选择能提供全天候技术支持的品牌或授权服务商。办理时,注意保留与业务员的聊天记录、合同等凭证,确保出现问题后能及时找到人解决,而非“付款后即失联”。

2. 坚决抵制“办卡捆绑POS机”骗局 凡是声称“办理POS机并交押金,就能办理大额信用卡”的,百分之百是骗局。这通常是不法分子以办卡为名,骗取押金并套取你的身份证、银行卡等敏感信息。最终卡基本无法办下,押金不退,你的个人信息还可能被用于其他非法活动。正规POS机办理与信用卡申请是完全独立的两件事,绝不捆绑。

3. 切勿相信“刷卡必提额”的噱头 信用卡的额度提升,核心取决于持卡人的信用记录、还款能力、消费习惯和资产状况,由银行系统综合评估,与使用哪款POS机没有任何直接关系。所有打着“提额神器”、“养卡专用”旗号推销高价POS机的,都是利用用户心理的营销话术,切勿为此支付智商税。

三、 安全验证与激活测试

在最终确定办理前,建议完成以下两步,确保万无一失:

官方复核:利用上文提到的央行、银联官网渠道,对心仪的品牌进行最终资质复核。

小额测试:新机激活后,务必先进行一笔 100-500元 的小额交易。重点验证:资金是否秒到账?打款方名称是否为持牌支付机构

可通过云闪付APP查询该笔交易的商户类别码(MCC),核对是否为标准类商户,防止跳码。

总结公式:银联认证 + 央行牌照 + 0.6%标准费率 + 透明费用 + 可靠售后 = 靠谱POS机。

守住安全底线,看透营销套路,不贪图一时的小便宜,才能让POS机真正成为你便捷、安全的支付工具,而非财务风险的源头。

POS机申请被拒真相:码牌是否占用小微名额?银盛通揭秘解决方案!

POS机申请被拒真相,银盛通揭秘解决方案

近期,众多小微商户与个人用户反馈,在申请POS机或注册收款码时频频遭遇“申请被拒”或“商户超限”的提示,导致收款受阻,生意受到影响。这背后,是支付行业监管政策的持续收紧与细化。本文将深度解析“小微商户名额限制”的核心规则,厘清各类收款码与名额的关系,并提供一套切实可行的查询、清理与替代方案,助您彻底摆脱名额困扰,保障资金流转畅通。

一、政策核心:读懂“125”与“15”两道紧箍咒

申请被拒的根本原因,在于监管层为规范市场、防范风险而设立的两道硬性门槛。理解它们,是解决问题的步。

“125”小微入网限制(当前执行核心):根据银联259号文件及其后续细化规定(如2025年50号文),对个人小微商户实施严格的数量管控。具体为:同一身份证在同一家支付公司最多注册2个小微商户,且在全网不同的支付公司总计不能超过5家。这意味着,一个人名下最多只能拥有10个小微商户名额(5家机构×2个/家)。超出此限制,将无法新增任何POS机或占用小微名额的收款码。

“银联小微限入15户”(历史与总量限制):这是一个更早期的总量控制线,即同一身份证在银联系统内报备的小微商户总数不得超过15个。虽然“125”限制(最多10个)是当前新增业务的主要关卡,但若历史注册总数逼近或超过15个,也可能影响现有商户的正常使用或引发风险预警。

重要提示:无论您办理的是POS机,还是某些类型的收款码,只要是通过“身份证+银行卡”方式入网,并上报至银联系统,就会占用上述小微商户名额。系统全网联动,不存在钻空子的空间。

二、焦点解答:收款码到底占不占用小微名额?

市面上的收款码(码牌)产品种类繁多,是否占用名额不能一概而论,主要取决于其清算通道和报备类型。我们可以将其分为三类:

类:银联报备型商户码(不占小微名额,但门槛高) 这类产品要求用户上传营业执照进行入网,审核流程与对公商户类似。注册成功后,在银联系统内显示为“普通企业/个体工商户”,属于正式商户,因此完全不占用个人小微商户的“125”名额。适合已有营业执照的实体经营者。

第二类:条件占用型个人收款码(占用名额,规则模糊) 这是最容易踩坑的类型。这类产品以个人身份入网,其是否占用以及何时占用名额,可能受到注册顺序、支付公司系统规则的影响,存在不确定性。例如,先办码可能占用了名额导致后续无法办POS机,反之亦然。由于其规则不透明,风险较高,不推荐使用。

第三类:网联通道型线上收款码(彻底不占名额,推荐) 这是目前解决名额限制的更优方案。这类产品主要走网联清算通道,交易不经过银联系统,因此完全不受前述银联小微商户名额限制的约束。它们通常申请便捷、费率较低,且支持多商户切换,非常适合用于日常扫码收款、小额交易及美化账单,是POS机之外的重要补充工具。

三、实战指南:自查、清理与高效解决方案

面对名额已满的困境,请按以下步骤操作:

步:立即自查,摸清家底 您可以通过 “云闪付”APP 快速查询名下所有已报备至银联的小微商户。操作路径:打开云闪付APP → “我的” → “我是商户” → “小微管理” → “小微商户查询及管理”。这里可以清晰看到哪些商户占用了您的名额。

第二步:彻底清理,释放名额 对于查询到的、已不再使用的“僵尸商户”,务必进行注销(注意:不是简单的“关闭”或“解绑”)。只有注销操作才能将商户信息从银联系统移除,从而真正释放名额。

途径:在云闪付APP查询页面,可直接对符合条件的商户进行“中止收款服务”操作。

备用途径:若支付公司端无法处理,可依据网页搜索结果中提供的各支付公司客服电话、邮箱等方式联系注销(例如拉卡拉95016、汇付天下4008202819等)。沟通时需态度坚决,明确要求“注销商户”。

第三步:优化配置,科学搭配 清理名额后,应合理规划未来的收款工具组合:

主力选择POS机:用于处理大额、线下刷卡交易,但需严格控制办理数量,遵循“125”原则。

搭配网联通道收款码:作为日常小额、扫码收款的主力,因其不占名额,可灵活办理多个,与POS机形成完美互补。

考虑升级为执照商户:如果条件允许,使用同名个体工商户营业执照进件办理POS机或商户码,可直接升级为不占个人名额的执照商户,一劳永逸。

四、长远之策:关注合规,拓展渠道

支付监管日趋严格是大势所趋。除了管理好名下商户,还应:

降低对单一刷卡渠道的依赖,积极拓展线上消费等多元化支付方式。

密切关注行业政策动态,及时调整收款策略。

选择技术实力强、口碑好的持牌支付机构合作,确保服务稳定与信息准确。

结语 名额限制并非无解难题。核心在于理解规则、清理历史、选对工具。立即打开云闪付自查清理,并优先采用“POS机+网联通道收款码”的组合策略,即可轻松突破限制,让您的收款之路回归顺畅高效。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:7675863,我们一起交流探讨!

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品